涉及250亿美元:海湾国家投资废塑料化学回收经济战略全解析

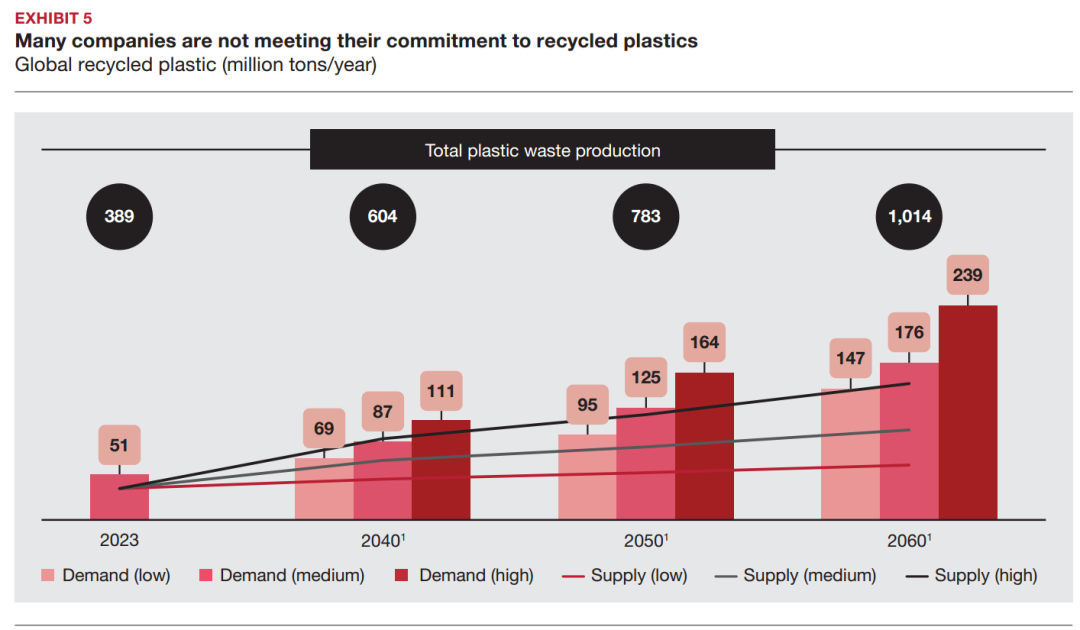

与此同时,对可持续塑料解决方案的需求正在快速增长。预计到2030年,全球对再生塑料的需求将超过供应2500万至3500万吨,对新兴塑料回收模式形成巨大拉动作用。

在这一背景下,海湾国家(GCC)正积极布局循环经济,力图以化学回收为突破口,将原本被视为“负担”的塑料废弃物,转化为可持续的新型工业原料和经济增长点。这一战略不仅契合本地区经济多元化的国家愿景,更有望使海湾地区成为“连接东西的循环经济桥梁”。

1. 世界级石化能力:延伸价值链的最佳场景

海湾国家,尤其是沙特、阿联酋和卡塔尔,长期以来构建了以石油和天然气为基础的强大石化工业体系。根据GPCA数据,塑料及相关化工行业在部分GCC国家的GDP占比可达6%以上,远高于全球平均水平。

这一工业基础为化学回收提供了天然“嫁接”土壤:通过将化学回收产物如再生石脑油(R-naphtha)直接并入石化裂解装置,不仅实现生产闭环,更能带来设备协同、成本协同和物流协同效益。

2. 资本雄厚,具备快速规模化潜力

在全球许多国家化学回收仍处于早期投资拉动阶段时,海湾国家凭借主权财富基金(如沙特PIF、阿布扎比Mubadala)和国有石化巨头(如SABIC、Borouge)的资本能力,已开始布局千吨级商业化项目。

例如,阿联酋正建设一个年产4万吨的热裂解装置,预计总投资超3400万美元。另一个8万吨/年规模的催化裂解项目,预计投资超过2.5亿美元。这类项目的迅速推进,为其他发展中国家树立了高标准参照。

3. 区位优越:东接原料,西通市场

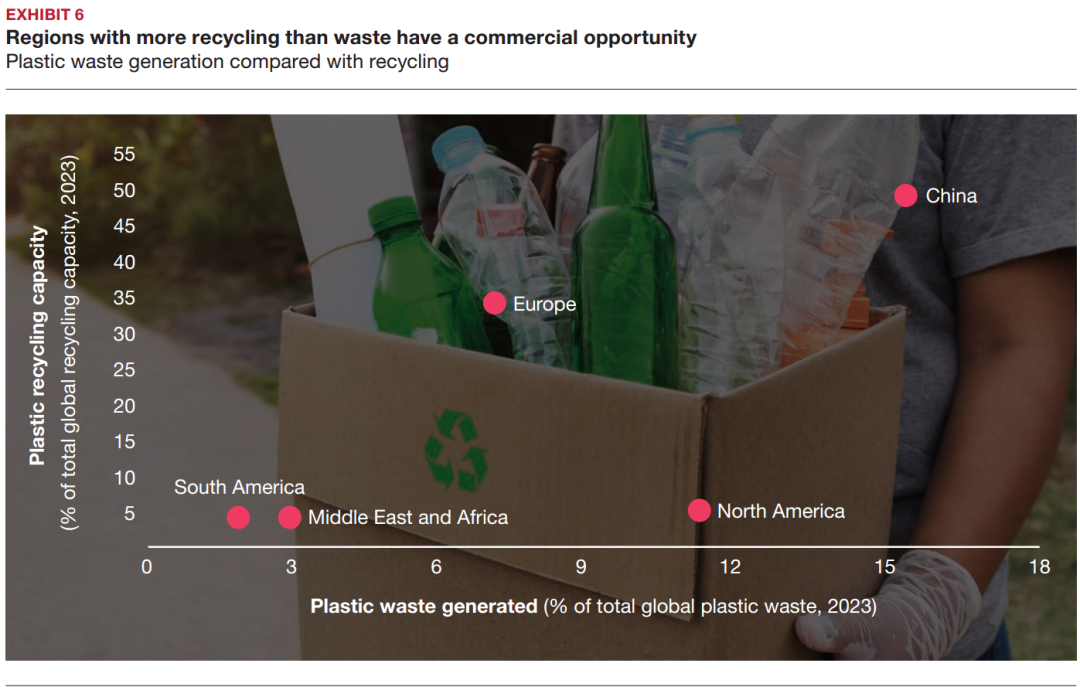

当前,全球超过30%的塑料废弃物来自亚洲国家,如印度、印尼、菲律宾等,但本地基础设施落后,无法实现高比例回收。与此同时,欧美市场对再生塑料的PCR(Post-consumer recycled)含量要求不断提高,急需高品质回收料。

GCC地区正好处于“原料输出地”与“市场需求地”之间,拥有建立“塑料废物进口走廊”的天然地理优势。通过强化港口通道、建立自由区机制,海湾国家有能力打通“东进西出”的资源与产品双循环模式。

尽管海湾国家拥有诸多优势,但要推动化学回收规模化,仍面临包括技术、经济性和原料保障在内的重大挑战。

1. 高成本门槛抬高初期商业化门槛

当前,化学回收尤其是热裂解与催化裂解仍属资本密集型项目。根据模型分析,在GCC建一个热裂解工厂的单位投资成本为每千吨产能80万–250万美元,大约是机械回收设施的3–4倍。

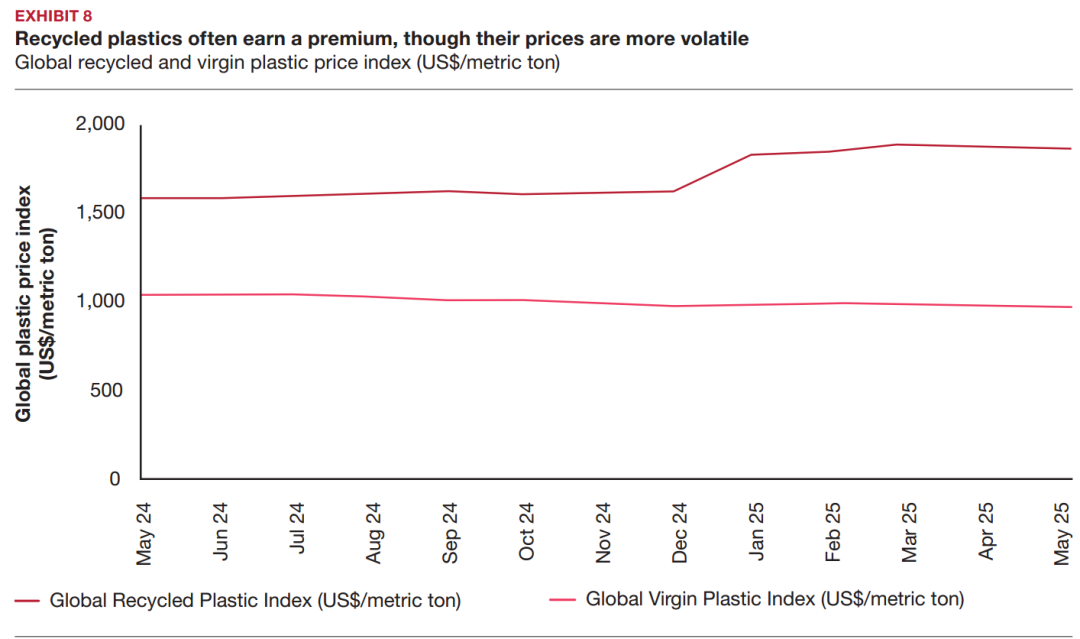

尽管再生塑料存在一定溢价(5%–15%),但其市场价格波动大,受政策激励和消费品牌采购策略影响显著。在能源价格上,GCC地区天然气和电力价格优势明显:运行一个裂解装置所需能耗在1MWh/吨以内,是欧美的一半以下,这对回收工艺盈利能力极具影响。

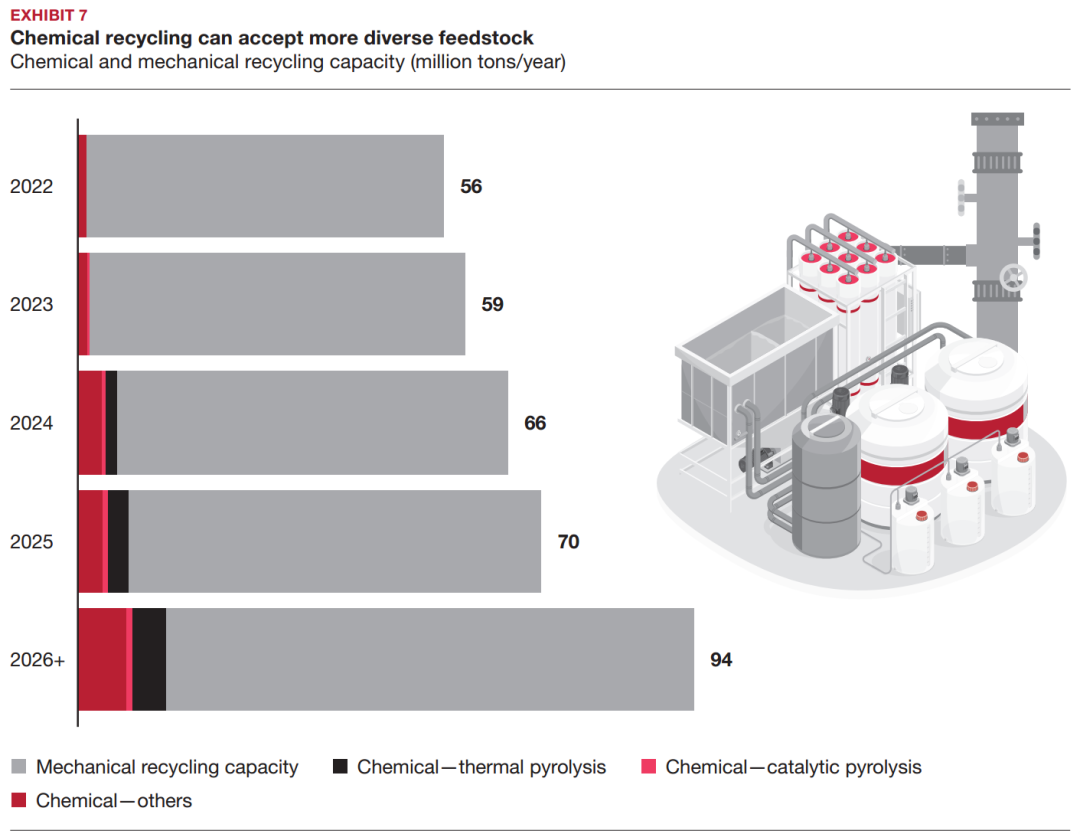

2. 技术尚未成熟,回收体系亟需完善

尽管热裂解技术已经接近商业化(技术成熟度7-8级),但处理能力多为3万–5万吨/年,大规模产业化仍需解决杂质控制、稳定性与产品一致性等关键问题。尤其是催化裂解,对原料纯度要求更高,污染将严重影响收率与产品质量。

应重点支持以下方向:

投入工艺优化(如共裂解、催化剂开发);

推动AI视觉识别、智能分选、物料回流追踪等配套系统建设;

开展“数字循环经济平台”试点,实现回收溯源可视化。

3. 原料来源不稳定,外部进口受限

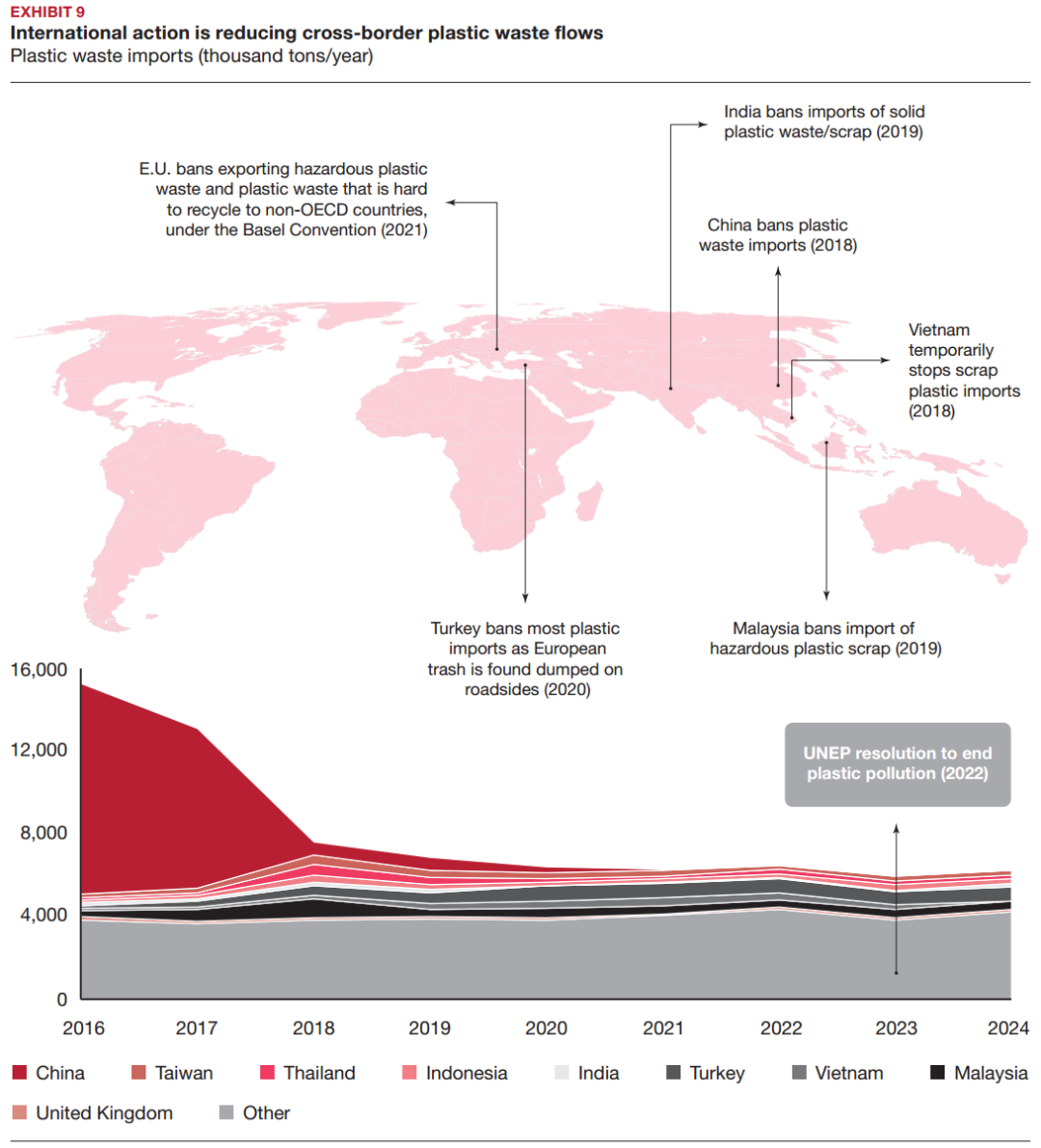

当前海湾国家每年产生约1000万吨塑料废弃物,仅10%左右被回收。与此同时,全球塑料废物跨境流动因《巴塞尔公约》收紧、各国禁令激增而迅速萎缩(从2016年的1,530万吨减少至2024年的6,300万吨)。

海湾国家需:

构建本地化材料回收设施(MRFs)网络,实现多源稳定供给;

通过双边废料进口协定确保原料稳定;

借助区块链+贸易透明机制,保障国际法规合规性。

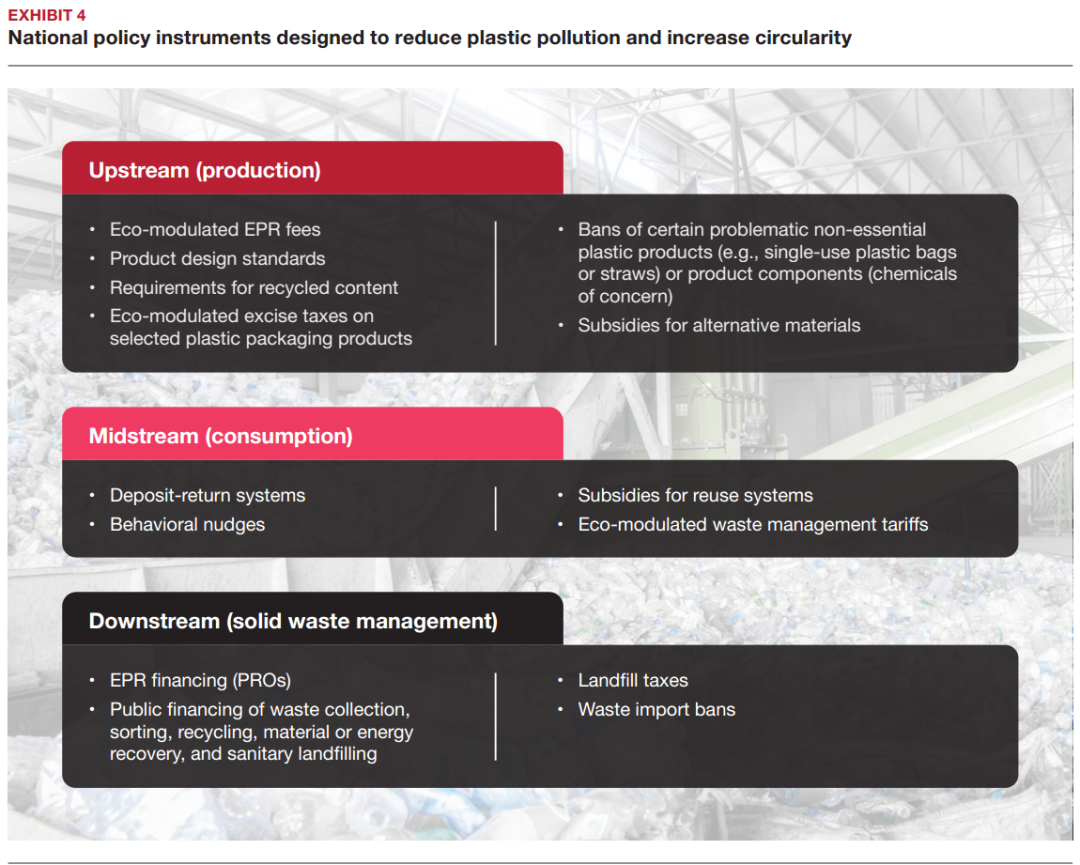

要真正释放化学回收潜能,仅靠企业努力远远不够。制度变革和监管创新将成为引领发展的核心驱动力。

1. 快速建立“绿色政策三件套”

借鉴欧盟PPWR体系,GCC国家可重点推进:

强制性EPR制度:实施生态调节费、鼓励可回收设计;

PCR含量标准:制定目标值,推动品牌企业采购回收料;

回收标签规范:实现产品端回收易识别、便于消费者选择。

2. 建立再生料质量标准体系

特别是食品级回收塑料,全球法规尚不统一。建议建立涵盖污染物限值、残留物风险、功能性能等在内的认证体系,与国际体系对接,降低出口壁垒。

3. 区域协调机制推动一体化

可成立GCC循环塑料标准化与监管协调小组,统一回收定义、编码、报关规则与关税政策,构建“海湾内市场一体化循环经济带”,仿效欧盟单一市场做法,吸引跨国资本进入。

1. 科研投入与私营合作双轮驱动

可设立国家级绿色创新基金,聚焦以下技术突破:

热裂解与催化裂解高效能技术

电气化裂解路径

碳捕集与回收耦合(CCU)

AI+大数据用于回收追踪与质量控制

推动企业联合研发平台建设,如Dow与Mura Technologies的合作模式。

2. 提升公众参与与消费端绿色意识

借鉴欧盟经验,推动以下机制:

绿色标签强制推广:帮助消费者快速识别环保产品;

学校教育与媒体宣传联动:将“回收”纳入基础教育课程;

塑料税返还或积分奖励机制:鼓励居民分类投放、回收兑换。

塑料循环经济已不仅是环保口号,而是全球产业版图重构的重要引擎。对海湾国家而言,化学回收是接续石化时代的绿色延伸,同时也可能成为未来全球循环经济的技术与政策高地。

随着国际贸易格局、政策环境与消费偏好的快速演变,留给GCC国家窗口期不多。唯有快速建立完整政策、技术与市场生态,方可在这一新蓝海中率先“塑”胜。

信息咨询,老朋友请联系工作人员,新朋友请扫码,电话:18901309935

本篇文章来源于微信公众号:废塑料新观察

推荐文章

-

扫描二维码,注册成为ChinaReplas观众 活动咨询:18901309935(微信同号)再生塑料的化学回收——裂解出油——已经从论文里的概念走到了产线论证阶段。但无论是企业做项目可行性验证,还是高校做课题研究,都面临同一个问题:缺一台能跑出标准化、全维度数据的裂解试验设备。江苏贝尔机械股份有限公司,用一台LY-SY200R,把这个问题回答了。 设备图片(型号:LY-SY200R) — 1 —四大核心技术 1.废塑料裂解生产工艺研究: 设备支持裂解温度、反应时长等参数调节与变量控制,适配PE、PP、PS、混合废塑料等多种实验原料。可开展单变量、多变量对照实验,用于探究不同工艺条件对废塑料裂解效果的影响规律,实验工况稳定、重复性强。 2.废塑料裂解催化剂研究: 设备内置专用双层分气罐,预留催化剂放置位,可自由更换、配比不同催化材料。分层布气更均匀,延长催化反应时间,让裂解反应更充分,有效提升油品质量与出油效果,支持各类新型催化剂对比试验与研发调试。 3.出油率检测: 检测不同原料、工艺、催化剂条件下的出油率,数据稳定、误差小,为工艺优...

扫描二维码,注册成为ChinaReplas观众 活动咨询:18901309935(微信同号)再生塑料的化学回收——裂解出油——已经从论文里的概念走到了产线论证阶段。但无论是企业做项目可行性验证,还是高校做课题研究,都面临同一个问题:缺一台能跑出标准化、全维度数据的裂解试验设备。江苏贝尔机械股份有限公司,用一台LY-SY200R,把这个问题回答了。 设备图片(型号:LY-SY200R) — 1 —四大核心技术 1.废塑料裂解生产工艺研究: 设备支持裂解温度、反应时长等参数调节与变量控制,适配PE、PP、PS、混合废塑料等多种实验原料。可开展单变量、多变量对照实验,用于探究不同工艺条件对废塑料裂解效果的影响规律,实验工况稳定、重复性强。 2.废塑料裂解催化剂研究: 设备内置专用双层分气罐,预留催化剂放置位,可自由更换、配比不同催化材料。分层布气更均匀,延长催化反应时间,让裂解反应更充分,有效提升油品质量与出油效果,支持各类新型催化剂对比试验与研发调试。 3.出油率检测: 检测不同原料、工艺、催化剂条件下的出油率,数据稳定、误差小,为工艺优... -

扫描二维码,注册成为ChinaReplas观众 活动咨询:18901309935(微信同号)嘉龙锋钢刀具有限公司是中国大陆专业生产机械刀片的规模企业之一,共有4个生产基地(嘉龙平桥总厂、马鞍山盛鑫刀具有限公司(嘉龙二分厂)、九博分厂、大和分厂、科栖分厂),占地20000多平方米,在职员工150余人。2013年设立一分厂,二分厂,实现产量提升,以满足日益增长的需求。 嘉龙刀具致力于机械刀片的生产研发三十年,配备国际先进水平热处理设备以及精密加工生产设备,同时拥有先进的检测设备。产品广泛应用于造纸、印刷、包装、环保回收、木业、金属压延、电子、橡胶、新能源、食品等多个工业领域的裁切、粉碎、分切工序。 盛鑫刀具秉承先辈的工匠精神,潜心钻研刀具制造,独特的钎焊技术、个性化热处理工艺最大程度发挥刀具的性能,锋利、耐磨、持久。规格齐全,选型简单,非标可定制。 — 1 — 镶嵌锋钢塑料刀片系列 镶嵌的材质主要有:w4、w5、W6Mo5Cr4V2、W18Cr4V、TSK1、TSK2等系列高速工具钢。 — 2 — 整体高速钢刀系列整体高速钢刀材料为:9CRSI、CR12MO...

-

扫描二维码,注册成为ChinaReplas观众 活动咨询:18901309935(微信同号) 近日,全球化学工业头部企业沙特基础工业公司(SABIC)宣布推出全新的 LNP™ ELCRIN™ DC0051RC1 改性料。该产品含有 75%的消费后回收(PCR)成分,在提升产品循环利用率的同时,兼顾了优异的机械性能。作为SABIC首款 基于PCR的碳纤维增强改性料,这一创新材料的问世,标志着塑料循环回收技术在高端电子消费品领域的又一次突破。 据了解,该特种材料以聚碳酸酯(PC)树脂为基底,具备出色的尺寸稳定性、高模量以及薄壁UL94 V0级阻燃(FR)性能,非常适用于笔记本电脑外壳等消费电子产品的结构件。在塑料回收利用的过程中,将回收材料与阻燃性能相结合往往面临严峻的技术挑战。然而,SABIC的研发团队通过全新配方设计,成功使该材料在 0.8毫米厚度下达到UL94 V0阻燃等级。这不仅有助于实现轻量化设计,还能提供极低翘曲度,满足大型结构件的严苛要求。 除了通过高比例的回收成分减少废弃物排放外,该材料在环保特性上同样表现亮眼。据悉,该化...