全球废塑料化学回收发展盘点:亚太与欧美地区的实践与突破

距ChinaReplas展会还有

15天

近年来,在全球塑料污染治理背景下,废塑料化学循环技术受到了广泛关注。根据技术创新研究与咨询机构 Lux Research 在对美洲、欧洲、中东非洲和亚太地区的 169 个化学循环项目公告(包括试点或示范工厂)的分析表明,2024-2025 年间是化学回收-热解的关键拐点,届时可能会看到全球热解产能达到100万吨/年;未来三年产能将增加三倍,其中亚太地区凭借政策推动、市场潜力与技术投入的多重优势,成为产能增长的核心区域之一。

本文聚焦近两年亚太和欧美地区的化学循环 - 热解典型实践,梳理该区域在技术突破、项目落地与政策支持等方面的动态进展。

中国:市场潜力与政策驱动双轮并进

中国作为全球最大的塑料生产与消费国之一,其化学回收市场潜力巨大。据《废塑料化学循环综合性研究报告》指出,到2035 年中国塑料制品年产量将达 1.55 亿吨,若化学循环利用率达 30%,相当于再造两座大庆油田,产值超 1600 亿元。化学循环技术针对塑料产量中约 46% 的软包装类、膜袋类等低值废塑料具有较高的回收利用效益。而目前,我国对软包装类、膜袋类等低值废塑料的处理方式主要是填埋和焚烧。

在政策层面,2022年5月,生态环境部发布新版《废塑料污染控制技术规范》,首次明确认可废塑料化学再生方法。塑料化学回收是将废塑料通过气化、催化裂解、热裂解或化学解聚的方式,转变成低分子量的原料,然后重新聚合成塑料。化学回收技术可以极大地拓展可回收利用废塑料的范围,而且化学回收的塑料与全新的塑料具有同样的性能。2024年6月,国家市场监管总局发布了《塑料废弃物的回收和再利用指南》,将化学再利用归为材料回收方式,让化学循环的关注度再一次提高。对此,有企业表示,“《指南》的出台,让我们更加坚定将化学循环当作发展的主要方向,围绕化学循环加紧部署,持续探索废塑料回收利用的最佳方案。”

企业响应积极,项目落地加速:

惠城环保规模化项目:惠城环保子公司东粤化学20 万吨 / 年混合废塑料综合利用项目于 2025 年4月8日点火成功,7月19日该项目实现首批产品交付,标志着全球首套采用“一步法”工艺的规模化混合废塑料化学循环项目,打通了低值废塑料实现高值化利用的“最后一公里”!该项目总投资15 亿元,入选广东省 2025 年重点项目,配套100万吨/年混合废塑料资源化回收利用项目入选广东省2025年重点建设前期预备项目计划。

惠城环保裂解单元一角

Chem-RePlas2025第三届废塑料化学循环论坛已邀请惠城环保专家发表演讲,主题《从中试到投产:热裂解商业化路径的关键节点与挑战》

山东研控新建项目:2025 年 4 月 28 日,浙江科茂提供技术支持的山东研控废塑料化学循环利用项目在潍坊开工,总投资 3.55 亿元,年产环保高附加值溶剂油 3 万吨,产品将广泛应用于再生塑料生产等领域,远销欧盟、沙特等国家和地区。

京博闭环产业链项目:2024 年 4 月,科茂、京博石化和京博聚烯烃合作完成了中国首个废塑料化学循环闭环项目,该项目由资生堂中国资助,科茂通过化学回收装置将废塑料转化为热裂解油(COMY Oil),京博石化通过催化裂化装置将热裂解油加工成为丙烯单体,京博聚烯烃再将丙烯单体聚合成为原生品质PCR(消费后回收)聚丙烯树脂,再由包装成型企业加工成全新的化妆品容器,从而完成“塑料包装废弃物到食品级新塑料包装”原级回收产业链闭环。

石科院废弃地膜项目:2024年10月15日,由石科院自主研发的废塑料梯级减容高效液化脱氯(RDC)单元反应器通过出厂验收,从南京起运。作为中国石油化工股份有限公司塔河分公司3.5万吨/年废弃地膜连续热裂解工业示范项目的核心设备,RDC成套设备顺利出厂吹响了全球首个废弃地膜废塑料化学循环工业示范项目建成开工的号角。

航天热解项目:2024年初,北京京航天动力研究所航天热解技术的首台套工业化应用示范项目:5万吨/年废塑料化学回收耦合油泥资源化项目正式启动。该项目是原创航天热解技术的首次商业化应用,单机处理能力为200吨/天,项目建成后将实现内蒙古河套地区生活垃圾、农业地膜等来源废塑料以及油田油泥危废的高值资源化利用。

长三角国创中心与上海化工区项目:2025 年初,长三角国创中心与上海化工区首个 “拨投结合” 共投项目 —— 废塑料制备特种化学品产业化项目中试基地,顺利实现 “交钥匙”。上海化工区向长三角国创中心重大项目公司 —— 上海睿塑绿环新材料科技有限公司交付了面积达 1400 平米的化工甲类厂房,目前该厂房已作为睿塑绿环的千吨级中试基地投入使用。

嘉禾聚能合作项目:2025年8月8日,嘉禾聚能潍坊低碳循环新材料项目正式投产。该项目位于潍坊滨海经济技术开发区,占地 89 亩,总投资 4.5 亿元,由嘉禾聚能与中材节能共同投资建设。项目总设计产能为 6 万吨 / 年塑料油,分两期实施。一期3万吨装置于2024年11月启动建设,并于2025年8月进入试运投产阶段。

韩日印:回收技术试点与循环聚合物布局

韩国企业在处理难回收复合塑料方面走在前列:

LG 化学:为了回收难以机械回收的复合塑料,LG化学投资了超临界热解工艺,即使是零食、食品包装等难以通过机械方式回收的复合塑料和被污染的塑料,都可以实现回收再利用,已建成亚洲首家超临界热解工厂,其化学回收塑料产品 Circular Balanced,利用超临界热解废塑料所得热解油生产,性能与传统石化产品相当,可融入现有生产体系,借助 ISCC Plus 认证实现定制化供应。

LG Chem's Pyrolysis Oil

SK Geo Centric 合作项目:SK Geo Centric 与英国Plastic Energy 合作,计划在韩国忠清南道唐津市建设一座 废塑料热解工厂。该项目是继 SK Geo Centric 在蔚山化学回收工厂之后的又一举措,蔚山工厂预计2025年底完工,于2026年开始运营,每年将回收约32万吨废塑料。

日本与印度:技术试点与循环聚合物布局

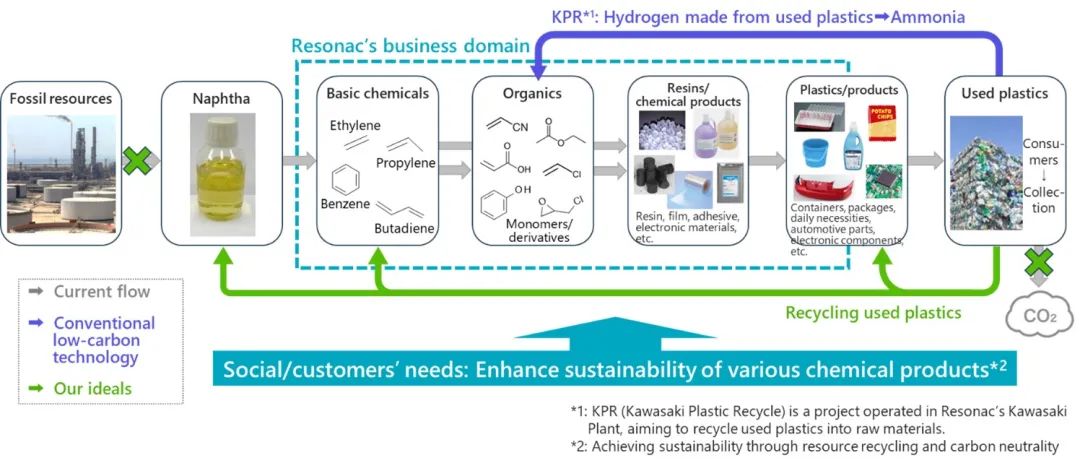

日本微波热解探索:Resonac 与 Microwave Chemical 联合启动了一项旨化学回收技术开发项目。两家公司自 2022 年开始合作开发这项技术,通过微波热解塑料,产生基本单元。该项目计划在千吨级示范规模上进行塑料的热解,以实现每年处理数千吨塑料的目标,并致力于解决未来商业化过程中可能出现的挑战。

微波热解流程

印度信实工业与PolyCycl:信实工业在贾姆纳加尔炼油厂生产ISCC-Plus 认证循环聚合物;PolyCycl 推出 “第六代” (Gen VI)化学回收技术,结合连续热解与 PyOilClean 热解油净化技术,无需加氢即可降低热解油杂质,转化率达75%,PolyCycl 在印度昌迪加尔运营着一座连续化学回收示范工厂,采用其专有的 AutoCharRemoval 反应器设计。

欧美地区:政策驱动与产能扩张并行 近年来,欧美化学回收产能也在迅速扩张,许多示范和商业化工厂计划在未来几年推出。尤其是在政策的加持下,相关企业积极布局,技术创新不断推进,化学回收行业发展态势迅猛,一路高歌。

欧盟通过政策与资金双重支持推动化学回收:

法国 5 亿欧元计划:2025 年 2 月,欧盟委员会根据欧盟国家援助规则,批准了一项 5 亿欧元的法国计划,用于支持将混合和/或受污染废塑料化学回收项目。该计划涵盖的塑料废料类型包括托盘、薄膜、非饮料瓶和含有一定聚酯成分的纺织材料,适用于所有规模和行业的公司,援助形式为直接拨款,最高金额为项目成本的 40%。欧盟委员会表示,该计划对于推动塑料化学回收是“必要且适当”的,并且具有激励效应,因为没有公共支持的话,相关企业不会进行这些投资。法国已制定足够保障措施,以确保该计划对欧盟内部的竞争和贸易影响有限。

OMV ReOil® 工厂:OMV 与欧盟气候、基础设施和环境执行署 (CINEA) 签署拨款协议,为计划中的工业 ReOil® 工厂获得 8160 万欧元资金支持,这是 OMV 首次获此拨款,也是其收到的最大单笔公共项目资金。该工厂预计每年可处理 20 万吨原本用于填埋或焚烧的废塑料,通过 OMV 的专属 ReOil® 化学回收技术,将其转化为可持续基础化学品,用于制造化工产品,包括新塑料。该项目最终投资决策有待 OMV 最终批准。

OMV ReOil 化学回收项目

企业动态:技术合作与产能规划

Aduro 与 Cleanfarms 合作:2025 年 5 月,Aduro Clean Technologies 与 Cleanfarms 签署谅解备忘录,合作探索商业途径,解决难处理的农业塑料问题。Aduro 的 Hydrochemolytic™ 技术将用于化学回收农场塑料废物,如青贮膜、草捆包装等。Cleanfarms 作为加拿大生产者责任组织,拥有丰富的农业废物管理经验和全国供应链。合作分三阶段,先进行实验室可行性测试,再扩大规模并建模,最后计划将农业塑料纳入示范工厂。此合作旨在推动农业塑料的资源回收与循环经济,减少填埋,为农业废弃物创造新价值。

陶氏入股Xycle:2025年3月,陶氏公司宣布入股荷兰先进回收技术先锋Xycle,与其他投资者共同支持后者建设首个商业规模化学回收厂。该厂位于鹿特丹港,预计 2026 年第四季度投产,每年可处理 2.1万吨塑料废物。Xycle 采用低温热解技术,将难回收塑料转化为热解油,作为生产新塑料的裂解原料。陶氏将购买这些循环原料,用于制造食品包装、医疗和汽车零部件等高价值塑料。2024年底,陶氏公司还与Innventure 公司合作,开发和商业化化学回收技术。Innventure 成立了子公司 Refinity 以商业化这些技术,Refinity 将与陶氏合作,规模化推广旨在将混合废物(包括难回收塑料废物)转化为石化原料的技术。

德国Pruvia 项目:2025年2月26日,德国化学回收企业 Pruvia 宣布,将建设一座年处理能力为 3.5 万吨的热解厂,预计 2025 年 6 月开工,2026 年第四季度投产,计划 2028 年前将产能翻倍至 7 万吨 / 年。Pruvia 的专有连续热解技术 LML-R 已在意大利坎帕尼亚的 100 公斤 / 小时试点设施(2020 年起运行)和德国莱昂纳的工业示范厂(2023 年底起与弗劳恩霍夫化学 - 生物技术过程中心合作运营)中得到验证。

Pruvia化学回收项目

瑞士Enespa 收购 PlastEco:2025年1月30日,瑞士 Enespa 公司收购了芬兰化学回收初创企业 PlastEco 40% 的股份,并将向其交付一座热解厂。该工厂首个模块计划于 2025 年 4 月在芬兰拉赫蒂投入运营,每天可处理 5 吨废塑料,产出完全可作为塑料原料再利用的热解油。Enespa 计划每年向 PlastEco 交付更多工厂并扩大现有产能。

点击上方海报,报名参加9月2日·浙江宁波

信息咨询,老朋友请联系工作人员,新朋友请扫码加微或联系王会长助理 18901309935

本篇文章来源于微信公众号:废塑料新观察

推荐文章

-

扫描二维码,领取展会门票活动咨询:18901309935(微信同号)♻️ 再生PET日报 2026年7月29日📌 今日核心叙事 聚酯链今日企稳——PTA期货反弹+1.38%收5718,PET基准价持平7425,再生PET延续4700/4200僵持(价差2725)。市场对美伊停火的恐慌性抛售告一段落,但聚酯链尚未摆脱弱势震荡格局。技术端荣盛石化、海利得同日披露废聚酯解聚专利,PET化纤双龙头密集入局废纺化学回收;YKK联手爱普生将旧衣制成高端拉链亮相巴黎高定。产业端玖隆再生H1营收增94.78%但增收不增利,Greyparrot AI分选获2700万美元B轮首获监管认可。国际端奥地利PET to PET H1回收17101吨揭示欧洲rPET价格倒挂困境,H&M推出Tencel|Circ废纺牛仔裤验证"纤维到纤维"商业化。🔬 技术前沿 1 三家企业申请专利:废旧PET纺织品低温制备高纯度DMT 荣盛石化股份有限公司、浙江东江绿色石化技术创新中心有限公司、浙江石油化工有限公司三家联合申请了一项"一种废旧PET纺织品低温定向制备DMT的方法"专利(CN122464779A,7月28日公开)。该发明公开了一...

扫描二维码,领取展会门票活动咨询:18901309935(微信同号)♻️ 再生PET日报 2026年7月29日📌 今日核心叙事 聚酯链今日企稳——PTA期货反弹+1.38%收5718,PET基准价持平7425,再生PET延续4700/4200僵持(价差2725)。市场对美伊停火的恐慌性抛售告一段落,但聚酯链尚未摆脱弱势震荡格局。技术端荣盛石化、海利得同日披露废聚酯解聚专利,PET化纤双龙头密集入局废纺化学回收;YKK联手爱普生将旧衣制成高端拉链亮相巴黎高定。产业端玖隆再生H1营收增94.78%但增收不增利,Greyparrot AI分选获2700万美元B轮首获监管认可。国际端奥地利PET to PET H1回收17101吨揭示欧洲rPET价格倒挂困境,H&M推出Tencel|Circ废纺牛仔裤验证"纤维到纤维"商业化。🔬 技术前沿 1 三家企业申请专利:废旧PET纺织品低温制备高纯度DMT 荣盛石化股份有限公司、浙江东江绿色石化技术创新中心有限公司、浙江石油化工有限公司三家联合申请了一项"一种废旧PET纺织品低温定向制备DMT的方法"专利(CN122464779A,7月28日公开)。该发明公开了一... -

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 7月20日,随着欧洲再生低密度聚乙烯(rLDPE)市场细分程度日益加深,全球大宗商品情报领军机构ICIS宣布,在其现有再生聚乙烯(rPE)定价服务中,新增一项“柔性天然透明rLDPE颗粒”价格评估,以更精准地反映市场变化。与此同时,ICIS还对原有的两项rLDPE天然透明颗粒价格进行了命名更新,以进一步提升市场覆盖的清晰度。01市场演变催生新规格,包装行业成为主导力量rLDPE市场正经历深刻变革,其核心驱动力源于《包装与包装废弃物法规》(PPWR)所规定的、自2030年起所有塑料包装须强制使用再生含量的目标。这一法规催生了全新的材料等级,同时也使包装行业对现有等级的规格要求日趋严格。随着市场动态演进,ICIS的价格评估体系亦同步升级。新增及更新的评估品种如下: 新增评估:rLDPE柔性天然透明颗粒,熔融指数(MFI)为1.5-2.0 g/10min。 更新评估(更名并明确指标): rLDPE刚性天然透明颗粒,MFI为0.3-0.8;rLDPE柔性天然透明颗粒,...

-

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 在湖北省环保产业的壮阔版图上,湖北睿丰环保科技有限公司(简称 “睿丰机械”)凭借在塑料回收处理领域的深耕细作,已然成为行业内颇具影响力的标杆企业。 坐落于被誉为 “九省通衢” 的武汉 —— 这座长江、汉江等三大江河交汇的中部枢纽城市,睿丰机械完成了关键的转型跨越。十六载风雨兼程,公司始终专注于高品质塑料破碎清洗设备的研发、生产、销售及服务,手握多项专利,更率先发起绿色供应链倡议。 秉持 “自主创新、产业落地、直击痛点” 的发展理念,睿丰机械聚焦固废回收领域的难点与痛点,遵循 “低能耗、高效率” 的设计原则,持续优化设备制造与整体回收工艺。以 “科技守护地球,以责任重塑资源” 为使命,公司用先进技术与可靠产品为塑料回收利用产业注入强劲动能,更致力于成为 PCR(消费后回收料)回收工厂建设的优质设备供应标杆,以及全球固体废物资源化利用解决方案的领军者。 湖北睿丰环保科技有限公司深耕环保17余载,聚焦固废精细化处置与危废资源化利用,形成研产销...