全球再生塑料市场前景:十年翻倍至1838亿美元,增长率8.25%

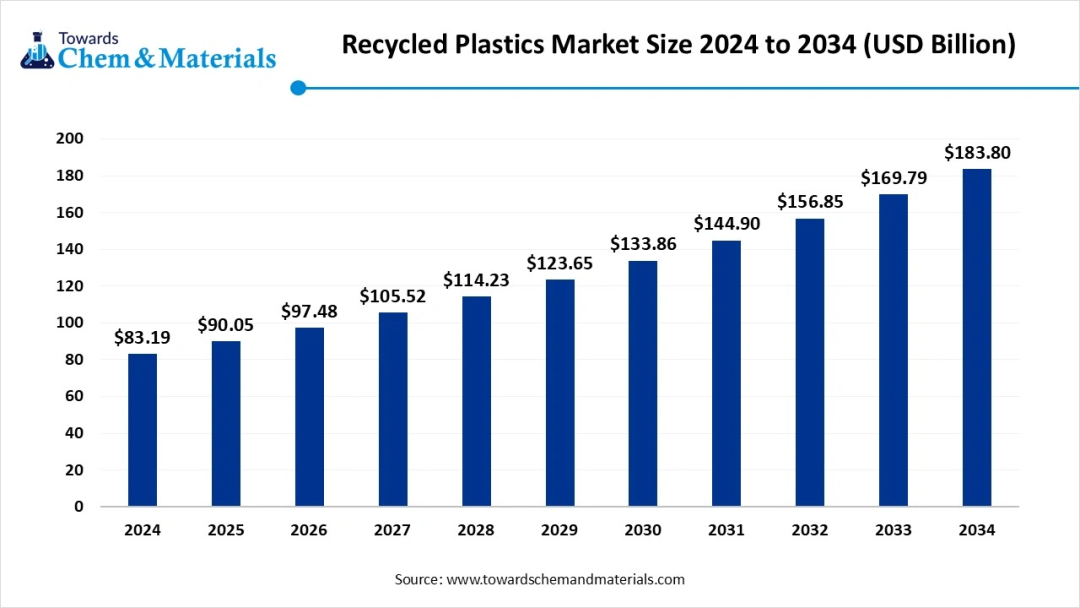

根据Precedence Research及其姊妹机构Towards Chemical and Materials的研究,全球再生塑料市场规模预计将从2025年的900.5亿美元增长至2034年的1838亿美元,年复合增长率(CAGR)为8.25%。2024年市场规模已达831.9亿美元,显示出强劲的增长动力。

推动市场扩张的核心动力主要来自可持续包装需求上升、全球范围内日益严格的塑料废弃物管理政策,以及循环经济模式的普及。食品饮料、消费品和电商行业对环保包装的依赖显著增加,同时汽车、建筑和纺织等行业也在引入再生树脂,以降低碳排放和生产成本。

2024 - 2034年全球再生塑料市场规模(10亿美元)

区域与细分市场格局

2024年,亚太地区在全球再生塑料市场中占据了约48%的份额,规模达399.3亿美元,预计到2034年将增长至893.3亿美元,CAGR为8.39%,继续保持领先地位。

来源方面:瓶装塑料占比约74%,主要受饮料消费带动。

聚合物类型方面:PET占比在25%–34%之间,广泛应用于消费品生产。

回收工艺方面:机械回收占比约70%,因其在能效提升上的优势仍为主流。

产品形态方面:碎片(flakes)占比高达75.8%,与大规模回收流程扩张密切相关。

应用领域方面:包装占比约38%,主要得益于电商和零售业的快速发展。

技术驱动与产业趋势

行业正在经历技术和模式的深度变革:

循环经济转型:企业加大塑料再利用力度,减少填埋依赖,推动闭环体系建设。

回收技术革新:机械回收和化学回收不断提升效率和纯度,使再生材料的应用范围更广。

智能分拣与AI应用:AI机器人借助光学传感器和机器学习,可每小时处理1000件物品,远超人工50–80件的效率,大幅减少污染杂质。

高精度传感技术:先进聚合物传感器实现不同塑料类型的精准分离,为高品质再生料提供保障。

跨行业整合:汽车、建筑、纺织等领域对再生塑料的接受度快速提升。

政策激励:政府的减塑法规、生产者责任延伸(EPR)制度正在加速行业发展。

潜在市场机会

除传统再生塑料外,生物基替代材料的探索也带来新的增长点。

英国初创企业Xampla正在研发基于豌豆、油菜籽和农废的可降解包装材料,已获得1400万美元投资,计划在欧洲和亚洲扩张。

印度研究机构ICAR CCRI与VNIT正在推动柑橘皮与壳聚糖结合的可降解包装,不仅低成本,还符合循环经济理念。

行业面临的制约因素

尽管前景广阔,行业仍存在显著挑战:

回收料污染问题突出,食物残渣、胶黏剂及多种聚合物混杂导致纯度下降,限制了食品级包装等高标准领域的应用。

经济性不足,再生塑料加工成本高,且受原油和原生塑料价格波动影响,盈利性较弱,削弱了制造商的采用积极性。

总结

总体来看,全球再生塑料行业正处于规模快速扩张与技术加速升级的关键时期。亚太地区将继续引领市场,而人工智能、传感技术及生物基替代材料的应用,可能成为未来突破口。然而,污染控制和成本竞争力仍是行业亟需解决的瓶颈。未来十年,如何在政策、技术和商业模式三方面协同发力,将决定再生塑料产业能否实现真正的可持续化与规模化发展。

信息咨询,老朋友请联系工作人员,新朋友请扫码,电话:18901309935

本篇文章来源于微信公众号:废塑料新观察

推荐文章

-

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 7月20日,随着欧洲再生低密度聚乙烯(rLDPE)市场细分程度日益加深,全球大宗商品情报领军机构ICIS宣布,在其现有再生聚乙烯(rPE)定价服务中,新增一项“柔性天然透明rLDPE颗粒”价格评估,以更精准地反映市场变化。与此同时,ICIS还对原有的两项rLDPE天然透明颗粒价格进行了命名更新,以进一步提升市场覆盖的清晰度。01市场演变催生新规格,包装行业成为主导力量rLDPE市场正经历深刻变革,其核心驱动力源于《包装与包装废弃物法规》(PPWR)所规定的、自2030年起所有塑料包装须强制使用再生含量的目标。这一法规催生了全新的材料等级,同时也使包装行业对现有等级的规格要求日趋严格。随着市场动态演进,ICIS的价格评估体系亦同步升级。新增及更新的评估品种如下: 新增评估:rLDPE柔性天然透明颗粒,熔融指数(MFI)为1.5-2.0 g/10min。 更新评估(更名并明确指标): rLDPE刚性天然透明颗粒,MFI为0.3-0.8;rLDPE柔性天然透明颗粒,...

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 7月20日,随着欧洲再生低密度聚乙烯(rLDPE)市场细分程度日益加深,全球大宗商品情报领军机构ICIS宣布,在其现有再生聚乙烯(rPE)定价服务中,新增一项“柔性天然透明rLDPE颗粒”价格评估,以更精准地反映市场变化。与此同时,ICIS还对原有的两项rLDPE天然透明颗粒价格进行了命名更新,以进一步提升市场覆盖的清晰度。01市场演变催生新规格,包装行业成为主导力量rLDPE市场正经历深刻变革,其核心驱动力源于《包装与包装废弃物法规》(PPWR)所规定的、自2030年起所有塑料包装须强制使用再生含量的目标。这一法规催生了全新的材料等级,同时也使包装行业对现有等级的规格要求日趋严格。随着市场动态演进,ICIS的价格评估体系亦同步升级。新增及更新的评估品种如下: 新增评估:rLDPE柔性天然透明颗粒,熔融指数(MFI)为1.5-2.0 g/10min。 更新评估(更名并明确指标): rLDPE刚性天然透明颗粒,MFI为0.3-0.8;rLDPE柔性天然透明颗粒,... -

扫描二维码,领取展会门票活动咨询:18901309935(微信同号)♻️ 再生PET日报 2026年7月28日📌 今日核心叙事 美伊停火谈判触发原油暴跌,聚酯链遭遇"黑色星期一"——PTA期货单日暴跌5.70%收5624,PX跌6.10%,PET基准价回落至7425元/吨。再生PET在4700/4200持稳,新旧料价差收窄至约2725元。技术端UCLA团队实现混合PET/PE/PP无需分拣直接制氢(PNAS);国际端Neo Group立陶宛48万吨8月起降负、Indorama菲律宾零废弃合作、比利时Morssinkhof PET回收扩至4万吨;国内三地齐发力:贵州鑫泓3万吨投产、荆州恒逸百亿13000网点、博韬合纤4万吨绿色工厂。📈 聚酯链全线下 1 美伊停火重创成本端:PTA跌5.70%,PX跌6.10% 7月28日,美伊双方宣布暂时停火,市场继续消化供应风险衰退——亚洲时间原油续跌,聚酯链全线崩盘。PTA主力期货收5624元/吨,单日暴跌5.70%;PX主力合约收7974元/吨,暴跌6.10%。现货端同步跟跌:华东PTA现货商谈5770元/吨附近(较上周五跌约335),PX CFR中国1062美元/吨(-43)。此前驱动PET四...

-

扫描二维码,限时免费注册领门票 活动咨询:18901309935(微信同号) 2026/7/28国内热点16万台智能回收机“织”出城市循环网——爱回收累计回收243万吨废品科技日报7月22日报道,万物新生旗下“爱回收·返航新生”智能回收机全国铺设量突破6万台,覆盖北京、上海、广州、深圳、杭州、成都等40座城市。单日最高回收量达3363吨,累计回收超243万吨,注册用户3231万人。依托“点—站—场”三级体系,可精细分拣80余类可回收物,废纸、塑料瓶、旧衣物经深加工转化为再生笔记本、环保袋等市场化产品。下一步将拓展社区、校园、职场、景区、户外五大场景,新增太阳能智能回收设备。 观察君观点:243万吨可回收物从垃圾系统中被分离出来重新进入循环链路——这不仅是回收效率的提升,更是城市固废治理从“末端集中处置”向“源头精准分流”的系统性变革。2废PET瓶“织”出19.7V电能——华科大团队开发MOF材料刷新水蒸发发电纪录7月9日,华中科技大学龚江研究员团队在《Advanced Functional Materials》发表重磅成果,开发出无有机溶剂、常压两步“编织”策略,将废弃P...