注塑行业塑料再利用战略:PCR与PIR高质高值路线

中国“强制使用再生塑料”时代第1展

我国PCR/PIR利用现状与国际对比

1.1 废塑料回收体系发展概况

我国废塑料回收产业已初具规模,公开的数据:2023年废塑料产生量约6200万吨,回收量1900万吨,回收率达30.6%,在全球处于领先水平(该数据虽广为人知,但新的研究成果大大超过该数据)。然而,回收体系仍存在区域发展不均、资源利用结构不合理等问题,特别是在高质量再生料供给方面制约明显。

在注塑行业内部,PIR(工业后回收)资源利用较为成熟。企业通常将注塑过程中的水口料、边角料等进行破碎再利用,形成闭环循环,资源再利用率可超过85%。相比之下,PCR(消费后回收)材料因回收渠道复杂、品质波动大等问题,尚未在注塑行业形成规模化、高端化应用。例如,在宁波汽车零部件产业中,当地5100余家制造企业中虽有超2000家与塑料件相关企业,但大多面临不愿意为高品质PCR料买单的困境,这和PCR料一般认知的低成本高度相关,高品质的PCR料价格远超新料,市场接受度低。

1.2 PCR应用情况比国际先进水平低,主要制约在于没有政策强制

国内外企业已实现PCR材料在高端注塑应用中的技术突破。

奥迪的“材料闭环”项目,从100辆报废汽车中提取再生塑料,已在Q8 e-tron等车型中使用PCR塑料,涵盖如安全带扣等高性能部件。

比亚迪再生塑料主要用于汽车内饰件,如座椅骨架、门内饰板等,提升了产品的环保属性。比亚迪与普利特合作,进一步优化改性PP、PA等再生材料的性能,确保其强度与原生塑料相当,同时满足汽车安全标准。

蔚来(NIO)ET5/EC7内饰采用100%再生PET瓶制成的Clean+织物,以及PCR PC/ABS材料;

吉利在博越Cool等车型中整合可回收,重点应用再生PP(聚丙烯)和ABS于保险杠、内饰板等部件,既减轻了整车重量(部分部件减重20%),又降低了碳足迹。

主要限制因素是应用于汽车等高端领域,国内缺乏明确的法规要求,欧盟ELV法规要求明确。国内大部分应用于降低成本的应用,当高端再生料价格明显高过新料时,使用受到限制。

1.3 再生材料核心技术全面突破

Ø回收端:废塑料分类精度大幅度提高,即便是如车灯总成存在难以拆解情况,回收效率也大幅度提升;

Ø再生端:物理回收法对污染物高度敏感,深度清洁与高精度熔体过滤、除味技术已经让再生材料完全满足高端需求。

Ø应用端:高端PCR料已经避免了 “黑点杂质” 等外观缺陷、力学性能衰减导致注塑产品合格率下降的问题。

注塑行业废塑料高效利用路径

2.1 PIR资源的高效利用与工艺优化

注塑企业内部产生的PIR具有成分明确、污染少的优势,是实现高质量循环的理想资源。优化路径包括:

Ø在线回收系统集成:在注塑机旁部署“破碎-干燥-喂料”一体化设备,实现水口料直接回用,减少运输污染和能耗。克劳斯玛菲BluePower双螺杆挤出机在此领域表现优异,其高扭矩设计(16 Nm/cm3)确保低温低速下高效塑化。

Ø智能识别与分类:引入AI视觉系统对PIR料按颜色、材质自动分拣,提高分选精度。如万容日丽通过大数据模型实现精细分类,使不同等级PIR精准匹配注塑产品要求,如高品质料用于外观件,含杂质料用于结构内部件。

Ø性能增强改性:针对再生PP易老化问题,采用玻纤增强、增韧改性等技术提升再生PP性能。例如锦湖日丽开发的玻纤增强型再生PP,抗冲击强度提升50%,可替代原生料用于散热器进气口部件。

2.2 PCR高值化利用的关键技术路径

针对PCR来源复杂、污染重的问题,需投入重装备、设计、合金化进行突破:

Ø深度净化工艺:如海尔再循环互联工厂采用“三重清洗-浮选-磁选”工艺,使PCR金属杂质去除率100%,纯度达99.9%。其产出的再生ABS可直接用于汽车保险杠,物性近乎零衰减。

Ø缺陷转化设计:创造性将PCR中的 “黑点杂质”转化为美学元素。如将微量污染设计为星斑效果,大颗粒杂质形成天然流纹,应用于汽车内饰件,实现“缺陷即卖点”的产品差异化。

Ø合金化改性提升:开发PC/PET再生合金技术,利用回收PET改善PC加工流动性,替代高成本PC新料。该材料已通过汽车行李支架力学测试,抗拉强度>80MPa,符合汽车结构件要求。

2.3 回收体系与产业生态重构

Ø建立“互联网+回收”网络:借鉴海尔“五网融合”模式(营销网、服务网、物流网、回收网、渠道网),建立全国性废塑料溯源回收系统。该模式已实现200万台/年废旧家电拆解能力,为PCR提供稳定原料。

Ø推进跨行业协同回收标准:借鉴农夫山泉矿泉水瓶的易回收设计(瓶体PET、瓶盖HDPE、套标分离式),制定注塑件 “单一材质”设计规范,避免多材料复合导致的回收困难。

2.4 数字化赋能全链路管理

Ø构建数字溯源平台:每批PCR料配发“数字出生证”,记录处理信息,提升供应链透明度,满足欧盟等法规要求。

Ø部署在线监控系统:利用近红外光谱仪等设备实时监控熔体粘度、杂质含量等指标,提升生产过程稳定性。

Ø实施碳足迹评估:应用LCA工具量化减排效益,量化PCR应用的减排效益。以台州企业为例,通过海洋再生塑料座椅项目获得碳认证与关税优惠,提升产品国际竞争力。

基于国际公约的PCR/PIR发展路线图

3.1 国际趋势与政策驱动

全球塑料治理步入深水区,推动企业转型:

Ø欧盟塑料战略:2023年提案要求新车塑料中25%必须为PCR,其中6.25%需源自报废车辆;

Ø英国开征塑料包装税(再生料<30%者缴税200英镑/吨);

Ø“全球塑料公约”预计2025年8月重启,推动具法律约束条约的出台;

Ø品牌商行动标杆:蒙牛联合陶氏化学开发含40%PCR的收缩膜,用于乳品包装;联合利华调味品系列改用100%rPET,年减塑1480吨。

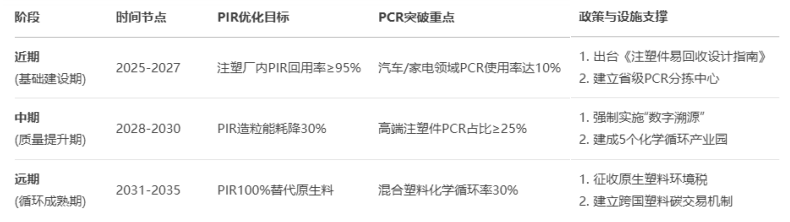

3.2 中国实施路线图规划

基于国际压力与产业需求,制定三阶段发展路径:

表1:中国注塑行业PCR/PIR发展路线图(2025-2035)

3.3 技术突破方向

表2:注塑行业废塑料高值化利用关键技术清单

3.4 分阶段实施策略

2025-2027年:标准与体系筑基

强制实施注塑件标识制度,要求汽车/家电塑料件标注材质类型,便于后期分选。

2028-2030年:技术创新发力

规模化应用化学循环技术,参照天津石化PIR保冷材料循环模式(回收率97.6%,循环3次以上)。

建立“再生料应用补贴”,对PCR使用率>20%的注塑企业减免增值税。

输出“海尔-丰田”合作模式,推动家电再生塑料进入汽车供应链,实现跨行业循环。

2031-2035年:全面循环转型

原生塑料使用量减少30%,征收“塑料碳税” 抑制非必要消费。

建立跨国认证互认机制,推动中国PCR注塑件出口享受关税优惠。

结论与行动建议

塑料循环经济已进入战略机遇期,注塑行业作为塑料制品的主力环节,应加快从“被动回收”向“主动循环”转变。建议如下:

4.1 企业层面:构建“微循环”体系

注塑厂配置PIR在线回收系统,实现水口料即时回用;与大型品牌商共建区域PCR原料中心,保障供应;同时上线数字溯源平台,支撑产品绿色合规认证。

4.2 技术层面:突破高值化瓶颈

聚焦“三法一体”:物理法提升分选精度(如AI色选)、化学法处理低值废塑(如聚砜降解)、改性法改善性能(如合金增强)。

4.3 政策层面:强化制度供给

建议出台《注塑行业PCR应用指南》,要求新能源汽车塑料件中PCR占比不低于15%;财政部对PCR造粒设备给予30%购置税减免;海关建立绿色通道,对符合认证的再生塑料制品优先通关。

4.4 国际合作:融入全球治理框架

积极参与INC-5塑料公约谈判,推动建立“共同但有区别”的责任机制;在东盟推广“蓝色循环”海洋塑料治理模式;与丰田通商等外企合作开发国际认证PCR供应链。

塑料循环革命既是环境压力下的必然选择,更是产业升级的历史机遇。通过PIR精益管理、PCR高值利用、数字化赋能三轨并进,中国注塑业有望从“世界工厂”转型为 “全球绿色塑料循环中心”,为人类应对塑料污染提供中国方案。

结语

塑料循环不仅是应对环境危机的绿色选择,更是注塑行业实现高质量发展的必由之路。通过PIR精益管理、PCR高值化技术突破与数字化全链赋能三重战略协同,中国有望率先构建全球领先的绿色塑料循环体系,为世界提供“中国方案”。

(资料来源:中国合成树脂协会塑料循环分会、梁明昌 )

IM-Replas2025

PCR(消费后再生塑料)注塑论坛

时间:2025年9月4日

地点:浙江·宁波·宁波国际会议展览中心

主题:PCR 注塑的创新与实践

识别下方二维码,提前预登记,免费参观

识别二维码,即刻订阅

本篇文章来源于微信公众号:废塑料新观察

推荐文章

-

2026年第30周本周核心叙事:本周再生PET市场供需僵持、价格持稳,但行业中长期变革信号密集释放。政策端,欧盟正式对进口rPET设限并首认化学回收,2027年前非欧盟化学法rPET不计入瓶用再生目标,出口导向型企业需提前布局认证;技术端,联成化科获奖、华科大MOF转化及湘潭大学20分钟100%解聚等突破,标志着回收技术正从"降级利用"向"高值化/能源化"多元路径跃迁;产业端,佩浦万吨级酶法投产、泷跃3.5万吨二期投产、毕节25亿长丝项目启动及恒逸联手供销社铺网,表明"纺织品到纺织品"(T2T)闭环正从概念走向产能实质落地,行业竞争已从瓶片回收延伸至废旧纺织品高值化再生全链条。新旧料价差收窄短期压制再生价格,但品牌端(阿迪达斯、H&M)再生纤维采购占比持续上调,为中长期需求提供刚性支撑。📈 市场行情1.本周再生PET市场整体持稳运行,交投氛围平淡 供应端,毛瓶回收虽有所增量但增幅有限,清洗厂因盈利不佳多低价惜售;需求端,终端织造开工下行,再生化纤厂产销不畅,原料采购维持谨慎刚需。成本方面,受国际油价下跌影响,本交易日PTA...

2026年第30周本周核心叙事:本周再生PET市场供需僵持、价格持稳,但行业中长期变革信号密集释放。政策端,欧盟正式对进口rPET设限并首认化学回收,2027年前非欧盟化学法rPET不计入瓶用再生目标,出口导向型企业需提前布局认证;技术端,联成化科获奖、华科大MOF转化及湘潭大学20分钟100%解聚等突破,标志着回收技术正从"降级利用"向"高值化/能源化"多元路径跃迁;产业端,佩浦万吨级酶法投产、泷跃3.5万吨二期投产、毕节25亿长丝项目启动及恒逸联手供销社铺网,表明"纺织品到纺织品"(T2T)闭环正从概念走向产能实质落地,行业竞争已从瓶片回收延伸至废旧纺织品高值化再生全链条。新旧料价差收窄短期压制再生价格,但品牌端(阿迪达斯、H&M)再生纤维采购占比持续上调,为中长期需求提供刚性支撑。📈 市场行情1.本周再生PET市场整体持稳运行,交投氛围平淡 供应端,毛瓶回收虽有所增量但增幅有限,清洗厂因盈利不佳多低价惜售;需求端,终端织造开工下行,再生化纤厂产销不畅,原料采购维持谨慎刚需。成本方面,受国际油价下跌影响,本交易日PTA... -

♻️🔥 ChemRePlas化学循环周报化学回收进入新阶段2026年7月19日 – 7月25日 | 📰 本刊为「塑料循环经济日报」化学循环分刊一周信息汇总。本周化学循环领域呈现“技术突破密集、产业化加速、政策窗口打开”三重主旋律:韩布兴院士团队在Nature Communications发表无贵金属催化HDPE芳构化新路线;浙大团队意外发现无催化剂塑料降解机制,或颠覆成本模型;赢创正式发布热解油净化催化剂方案,攻克除氯瓶颈;惠城环保20万吨CPDCC装置实现满负荷运行,成为全球标杆;出光兴产启动第二套装置设计,炼化“嵌入路线”进入复制期;欧盟首次在法规层面认可化学回收方法,PPWR实施倒计时推动合规竞争。本周内容覆盖从基础研究到产业应用的全链条进展。🔥 本周头条1. 韩布兴院士、何鸣元院士团队:无贵金属催化HDPE高效芳构化登Nature Communications华东师范大学、中科院化学所与曼彻斯特大学联合团队采用一步蒸汽辅助晶化法制备无贵金属多级孔SA-HZSM-5分子筛,在260℃温和条件下实现HDPE转化率85.4%、芳烃选择性49.2%,单环芳烃占比高达...

-

扫描二维码,限时免费注册领门票 活动咨询:18901309935(微信同号) 2026/7/24国内热点1同源塑料落子从化明珠工业园,29亩再生塑料基地正式落地近日,广州同源新型材料有限公司以1462万元成功竞得从化经济开发区明珠工业园核心地块(面积约29.11亩),用于建设再生材料生产基地。该公司成立于2026年6月,注册资本2000万元,由深耕塑料行业三十余年的广州市同源塑料制品有限公司控股51%。地块位于明珠大道与利建路交汇处南侧,紧邻G4京港澳、G45大广高速出入口,交通便捷。项目将依托母公司高新技术企业技术积淀与GRS、ISO等全套环保认证,聚焦废弃资源综合利用,主营再生改性塑料颗粒及新型高分子材料研发生产,进一步完善明珠工业园绿色石化、新材料配套链条。 观察君观点:同源集团以新设子公司独立竞地布局再生材料产能,是传统塑料制造企业向循环经济方向转型升级的典型案例。2广州环投中标增城区废旧物资回收项目7月20日,广州环投集团旗下广州资环绿色供应链有限公司成功中标增城区行政事业单位废旧物资集中回收项目。这是继市本级项目之后,公司中标的首...