如何在欧盟PPWR中占得先机?遵循“交通灯”逻辑!

随着全球对循环经济要求的日益严格,欧盟《包装和包装废物法规》(PPWR)正成为重塑塑料包装行业的“分水岭”。根据规定,自2026年8月12日起,所有进入欧盟市场的包装必须证明其具备可回收性。尽管具体的细则仍在敲定中,但行业领先的生产者责任组织(PROs)已发出明确信号:企业不应坐以待毙。

核心机制:强制性的“可回收分级”

PPWR引入了一套严苛的评分系统来衡量包装的可回收程度。从2030年起,包装将根据可回收比例被划分为A、B、C三个等级:

A级: 可回收比例≥95%

B级: 可回收比例 ≥80%

C级: 可回收比例≥70%

低于70%的包装将被禁止进入市场。更为激进的是,到2038年,即便是C级包装也将面临市场禁令。这意味着可回收性不再是企业的“加分项”,而是法律层面的准入红线。此外,可回收性将直接挂钩生产者责任延伸(EPR)费用。高分包装意味着更低的合规成本,而设计缺陷将导致沉重的财务负担和品牌声誉损失。

六个欧洲EPR组织(Fost Plus、Valipac、Verpact、Citeo、Green Dot Norway和NPA Sweden)的代表共同制定了PPWR回收设计使命的“无悔”指南(Verpact)

“无悔”行动:在不确定中寻找确定性

由比利时、法国、荷兰等国PROs联合发布的《可回收设计:无悔选择》指南指出,虽然最终标准待定,但行业共识已清晰。企业应基于现有的欧洲标准化委员会(CEN)草案采取行动。所谓的“无悔”,即指那些在未来合规评估中极不可能被推翻的设计决策。“无悔”行动的核心逻辑是:瞄准那些在科学界、回收行业和现有标准中已经达成高度共识的设计准则。 即使未来细则有微调,这些核心准则也极不可能被推翻。采取这些行动,企业现在投入的研发和改造费用就不会在未来因“不合规”而打水漂。

企业现阶段的七大行动策略:

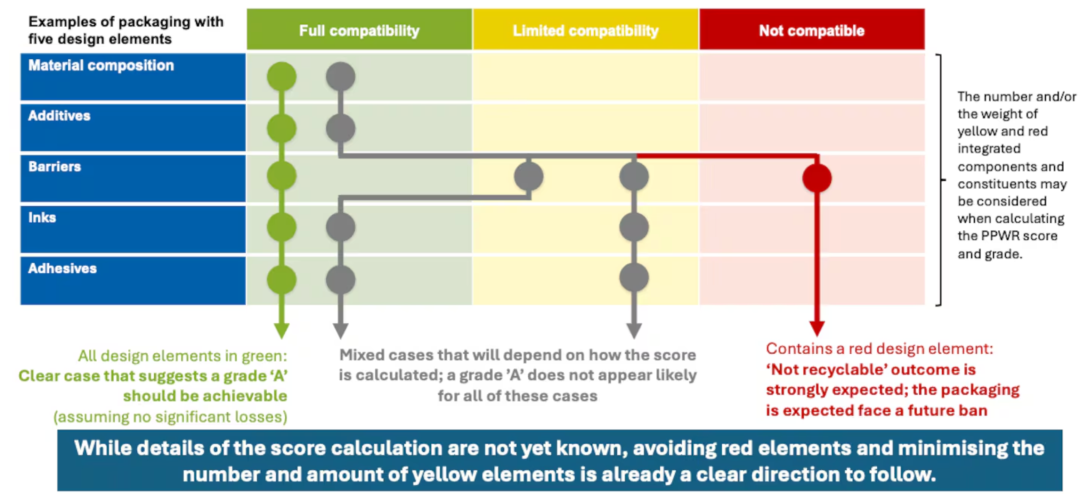

全组合资产盘点: 企业需对包装的材料、组件(盖、标签、薄膜)及添加剂(油墨、胶粘剂)进行深度拆解。可回收性评估是在组件级别进行的,任何微小环节都可能拖累整体得分。

-

遵循“交通灯”逻辑: 优先采用绿色(完全兼容循环)方案,指那些在现有基础设施下回收效率极高的方案,例如透明且无套标的PET瓶、纯PE膜、纯PP容器等。这些设计不仅能稳拿2030年的A级评分,还能享受最低的EPR(生产者责任延伸)费率补贴。尽量减少黄色(有限兼容)元素,指那些可以被回收,但会降低再生料质量或增加回收难度的设计,例如带有大面积覆盖标签的容器、某些屏障涂层、非碳黑颜色的深色塑料。企业应致力于将“黄色”元素优化为“绿色”,否则在2030年后可能面临较高的合规税费。坚决剔除红色(不可回收)设计,指那些破坏回收流、导致再生料无法使用的材料,例如PET/PE不可剥离复合膜、碳黑着色塑料(无法被近红外分拣)、含铝箔的柔性包装。这些是典型的“后悔”决策,若不立即着手替代,2030年将面临直接的退市风险。

黄色和红色包装设计元素对回收评分影响示例

兼容性胜过单一化: 并非只有单物料(Monomaterial)才是最优解。指南强调“兼容性”更关键。例如,PET瓶搭配PE或PP材质的盖子和标签,利用密度差异在回收环节中更易分离。

极简化非必要元素: 过度的油墨、胶粘剂、涂层和阻隔层会降低再生料质量。减少非必要添加是提升分级的直接手段。

为分拣而设计: 包装必须能被近红外(NIR)技术正确识别。应避免使用全包收缩套标、碳黑着色剂以及大面积金属化表面,否则包装可能因无法分拣而沦为垃圾。

锚定成熟回收流: 优先选择PET、PE、PP等已有成熟回收基础设施的材料。盲目试水缺乏回收链条的新材料将面临极高的合规风险。

协同供应链上游: 许多回收痛点源于材料源头。企业应尽早要求供应商提供详尽的材料数据,并就可回收设计达成战略一致。

预警:这些设计可能沦为“市场弃儿”

指南明确列出了目前已被广泛视为不可回收的“重灾区”:

多层复合膜(如PET/PE薄膜)

纸塑复合材料

含有重金属组分的材料

碳黑颜料及塑料包装中的铝箔

这些元素极可能导致包装在2030年的评分中直接降级甚至被清算。

由中国合成树脂协会塑料循环利用分会推出的CPRRA-DfR可回收再生设计体系,正是当前国内唯一与欧盟、北美可回收性设计指南在测试方法与评价逻辑上保持全面一致的系统。 该体系不仅帮助企业精准对标欧盟《包装和包装废弃物法规》(PPWR)、美国APR设计指南等国际新规,提前规避合规风险,更从材料选择、结构设计、连接方式、添加剂使用等源头环节,为产品赋予真正的可回收性。评价/认证咨询,请联系陈俊青 15321370231(微信同号)

本篇文章来源于微信公众号:废塑料新观察

推荐文章

-

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 7月20日,随着欧洲再生低密度聚乙烯(rLDPE)市场细分程度日益加深,全球大宗商品情报领军机构ICIS宣布,在其现有再生聚乙烯(rPE)定价服务中,新增一项“柔性天然透明rLDPE颗粒”价格评估,以更精准地反映市场变化。与此同时,ICIS还对原有的两项rLDPE天然透明颗粒价格进行了命名更新,以进一步提升市场覆盖的清晰度。01市场演变催生新规格,包装行业成为主导力量rLDPE市场正经历深刻变革,其核心驱动力源于《包装与包装废弃物法规》(PPWR)所规定的、自2030年起所有塑料包装须强制使用再生含量的目标。这一法规催生了全新的材料等级,同时也使包装行业对现有等级的规格要求日趋严格。随着市场动态演进,ICIS的价格评估体系亦同步升级。新增及更新的评估品种如下: 新增评估:rLDPE柔性天然透明颗粒,熔融指数(MFI)为1.5-2.0 g/10min。 更新评估(更名并明确指标): rLDPE刚性天然透明颗粒,MFI为0.3-0.8;rLDPE柔性天然透明颗粒,...

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 7月20日,随着欧洲再生低密度聚乙烯(rLDPE)市场细分程度日益加深,全球大宗商品情报领军机构ICIS宣布,在其现有再生聚乙烯(rPE)定价服务中,新增一项“柔性天然透明rLDPE颗粒”价格评估,以更精准地反映市场变化。与此同时,ICIS还对原有的两项rLDPE天然透明颗粒价格进行了命名更新,以进一步提升市场覆盖的清晰度。01市场演变催生新规格,包装行业成为主导力量rLDPE市场正经历深刻变革,其核心驱动力源于《包装与包装废弃物法规》(PPWR)所规定的、自2030年起所有塑料包装须强制使用再生含量的目标。这一法规催生了全新的材料等级,同时也使包装行业对现有等级的规格要求日趋严格。随着市场动态演进,ICIS的价格评估体系亦同步升级。新增及更新的评估品种如下: 新增评估:rLDPE柔性天然透明颗粒,熔融指数(MFI)为1.5-2.0 g/10min。 更新评估(更名并明确指标): rLDPE刚性天然透明颗粒,MFI为0.3-0.8;rLDPE柔性天然透明颗粒,... -

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 在湖北省环保产业的壮阔版图上,湖北睿丰环保科技有限公司(简称 “睿丰机械”)凭借在塑料回收处理领域的深耕细作,已然成为行业内颇具影响力的标杆企业。 坐落于被誉为 “九省通衢” 的武汉 —— 这座长江、汉江等三大江河交汇的中部枢纽城市,睿丰机械完成了关键的转型跨越。十六载风雨兼程,公司始终专注于高品质塑料破碎清洗设备的研发、生产、销售及服务,手握多项专利,更率先发起绿色供应链倡议。 秉持 “自主创新、产业落地、直击痛点” 的发展理念,睿丰机械聚焦固废回收领域的难点与痛点,遵循 “低能耗、高效率” 的设计原则,持续优化设备制造与整体回收工艺。以 “科技守护地球,以责任重塑资源” 为使命,公司用先进技术与可靠产品为塑料回收利用产业注入强劲动能,更致力于成为 PCR(消费后回收料)回收工厂建设的优质设备供应标杆,以及全球固体废物资源化利用解决方案的领军者。 湖北睿丰环保科技有限公司深耕环保17余载,聚焦固废精细化处置与危废资源化利用,形成研产销...

-

扫描二维码,领取展会门票活动咨询:18901309935(微信同号)♻️ 再生PET日报 2026年7月28日📌 今日核心叙事 美伊停火谈判触发原油暴跌,聚酯链遭遇"黑色星期一"——PTA期货单日暴跌5.70%收5624,PX跌6.10%,PET基准价回落至7425元/吨。再生PET在4700/4200持稳,新旧料价差收窄至约2725元。技术端UCLA团队实现混合PET/PE/PP无需分拣直接制氢(PNAS);国际端Neo Group立陶宛48万吨8月起降负、Indorama菲律宾零废弃合作、比利时Morssinkhof PET回收扩至4万吨;国内三地齐发力:贵州鑫泓3万吨投产、荆州恒逸百亿13000网点、博韬合纤4万吨绿色工厂。📈 聚酯链全线下 1 美伊停火重创成本端:PTA跌5.70%,PX跌6.10% 7月28日,美伊双方宣布暂时停火,市场继续消化供应风险衰退——亚洲时间原油续跌,聚酯链全线崩盘。PTA主力期货收5624元/吨,单日暴跌5.70%;PX主力合约收7974元/吨,暴跌6.10%。现货端同步跟跌:华东PTA现货商谈5770元/吨附近(较上周五跌约335),PX CFR中国1062美元/吨(-43)。此前驱动PET四...