2034 美国塑料市场规模将达到 1313.4 亿美元

2024 - 2034年美国塑料市场规模(10亿美元)

根据 Towards Chemical and Materials 最新研究报告,美国塑料市场正处于稳步扩张阶段。数据显示,该市场规模在2024年为926.6亿美元,2025年增长至959.5亿美元,预计到2034年将达到1313.4亿美元,在2025至2034年期间保持3.55%的复合年均增长率(CAGR)。这一增长不仅源于包装、建筑、汽车和医疗等下游行业的扩张,也与行业对可持续发展与再生塑料的重视密切相关。

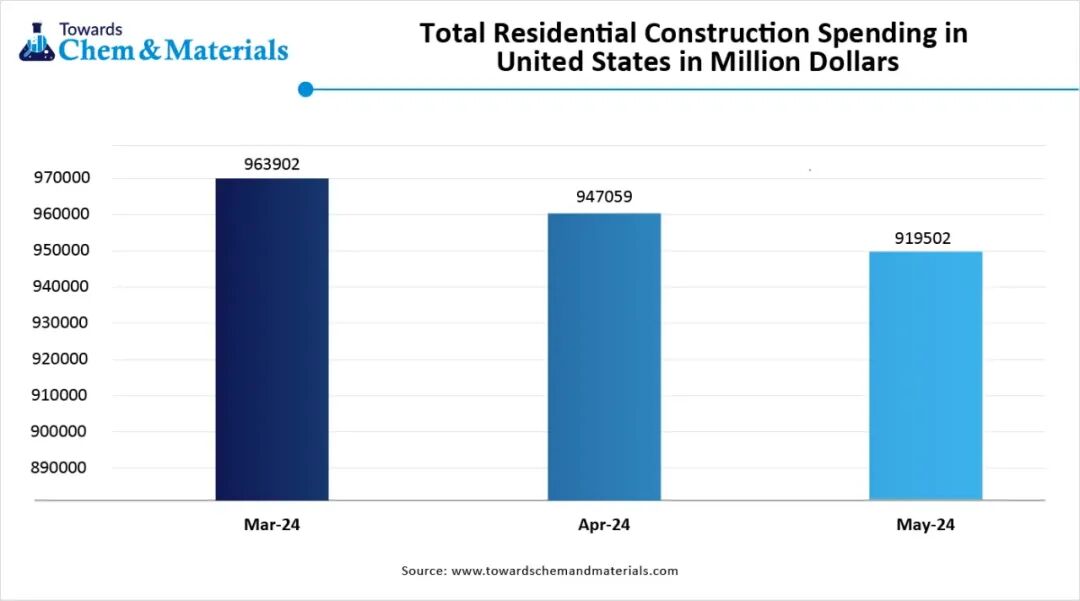

美国住宅建设总支出(百万美元)

市场结构与细分动态

在聚合物类别方面,聚乙烯(PE)在2024年占据了约30%的市场份额,凭借加工便捷与可回收性优势,成为市场的主力材料。同时,聚丙烯(PP)预计将在未来几年实现最快的增长,广泛应用于食品包装及汽车零部件制造。

从来源来看,石化基塑料依然占据主导地位,2024年市场份额高达85%。然而,随着政策压力与环保意识的增强,生物基与可降解塑料逐渐崭露头角,成为未来增长最快的细分领域。

在工艺层面,注塑成型在2024年占比约35%,得益于大规模低成本生产。而3D打印与增材制造因其定制化与快速原型开发的优势,预计将在未来市场中占据重要地位。

在应用行业中,包装与消费品占据最大份额(约42%),主要受到电子商务与即食食品消费的推动。而汽车与交通运输行业则是增长最快的领域,尤其是在电动车产业快速发展的背景下,轻量化材料需求强劲。

再生塑料与可持续发展

值得关注的是,美国塑料行业正经历一场向再生塑料与可持续解决方案转型的结构性变革。一方面,塑料制品在医疗、防护用品、建筑和汽车轻量化等领域的需求持续上升;另一方面,环境与健康问题已成为塑料产业发展的“紧箍咒”。

塑料生产与使用导致的碳排放、微塑料污染及对生态系统的破坏,正在引发广泛关注。研究指出,塑料中可能含有的双酚类、邻苯二甲酸盐等化学物质,存在潜在的健康风险。面对这一现实,监管机构持续加码限制一次性塑料的使用。

在此背景下,再生塑料的应用与回收技术创新成为市场增长的重要驱动力。先进的聚合物回收技术与新型加工工艺,正在帮助企业提升塑料的再利用率,降低生产成本,同时满足环保要求。这一趋势不仅体现在包装和消费品领域,也逐步扩展至建筑材料、医疗器械以及汽车零部件的制造。

区域趋势与出口表现

区域分布方面,美国南部在2024年占据市场主导地位,依托完善的工业基础与港口运输优势,塑料出口与生产能力均居前列。西部地区则展现出最快的增长势头,受到快速城市化、电子产业扩张及政府在减碳与回收政策上的积极推动。

此外,美国塑料出口表现活跃。2023年,美国自粘塑料出口额达到36.5亿美元,医疗塑料出口量超过9500批次,凸显出其在全球供应链中的地位。

挑战与前景

尽管市场前景乐观,但环境与健康风险对行业发展形成制约。如何在保持塑料轻量化、耐用性等优势的同时,减少污染与碳排放,成为塑料行业面临的长期课题。

整体来看,美国塑料市场正处于“需求扩张”与“可持续转型”的双重轨道之上。再生塑料与生物基塑料的加速应用,将成为未来市场增长与产业转型的核心支点。

美国塑料市场顶级公司

信息咨询,老朋友请联系工作人员,新朋友请扫码,电话:18901309935

本篇文章来源于微信公众号:废塑料新观察

推荐文章

-

扫描二维码,领展会门票 活动咨询:18901309935(微信同号) 再生塑料正在从汽车底部和隐藏部件,逐步走向消费者能够直接看到的外观件。 近日,PureCycle Technologies与汽车零部件企业Motherson联合制造了一款汽车保险杠样件,其中加入了30%的PureFive®再生聚丙烯。该样件按照汽车A级表面要求进行开发,并已开展气候环境和机械性能测试。 图片来源:PureCycle Technologies 这里所说的“A级表面”,并不是材料的阻燃等级,而是指汽车上能够直接看到、对外观质量要求较高的表面,例如保险杠、门把手和车身装饰件。 这类部件不仅要结实、耐撞、耐高低温,还要看起来足够平整、均匀,不能出现明显黑点、杂质、色差、流痕或表面斑纹。对于再生塑料来说,同时满足这些要求并不容易。再生PP为什么难做外观件?汽车上其实早已使用再生PP,但过去主要集中在轮罩、底护板、行李厢内衬等不容易被看到的部位。 图片来源:PureCycle Technologies 原因在于,消费后回收塑料来源复杂,原料中可能混有不同颜色、油污、添加剂和其他杂质。即使经过清洗和再加工,也容...

扫描二维码,领展会门票 活动咨询:18901309935(微信同号) 再生塑料正在从汽车底部和隐藏部件,逐步走向消费者能够直接看到的外观件。 近日,PureCycle Technologies与汽车零部件企业Motherson联合制造了一款汽车保险杠样件,其中加入了30%的PureFive®再生聚丙烯。该样件按照汽车A级表面要求进行开发,并已开展气候环境和机械性能测试。 图片来源:PureCycle Technologies 这里所说的“A级表面”,并不是材料的阻燃等级,而是指汽车上能够直接看到、对外观质量要求较高的表面,例如保险杠、门把手和车身装饰件。 这类部件不仅要结实、耐撞、耐高低温,还要看起来足够平整、均匀,不能出现明显黑点、杂质、色差、流痕或表面斑纹。对于再生塑料来说,同时满足这些要求并不容易。再生PP为什么难做外观件?汽车上其实早已使用再生PP,但过去主要集中在轮罩、底护板、行李厢内衬等不容易被看到的部位。 图片来源:PureCycle Technologies 原因在于,消费后回收塑料来源复杂,原料中可能混有不同颜色、油污、添加剂和其他杂质。即使经过清洗和再加工,也容... -

扫描二维码,免费注册ChinaReplas观众 活动咨询:18901309935(微信同号) 在湖北省环保产业的壮阔版图上,湖北睿丰环保科技有限公司(简称 “睿丰机械”)凭借在塑料回收处理领域的深耕细作,已然成为行业内颇具影响力的标杆企业。 坐落于被誉为 “九省通衢” 的武汉 —— 这座长江、汉江等三大江河交汇的中部枢纽城市,睿丰机械完成了关键的转型跨越。十六载风雨兼程,公司始终专注于高品质塑料破碎清洗设备的研发、生产、销售及服务,手握多项专利,更率先发起绿色供应链倡议。 秉持 “自主创新、产业落地、直击痛点” 的发展理念,睿丰机械聚焦固废回收领域的难点与痛点,遵循 “低能耗、高效率” 的设计原则,持续优化设备制造与整体回收工艺。以 “科技守护地球,以责任重塑资源” 为使命,公司用先进技术与可靠产品为塑料回收利用产业注入强劲动能,更致力于成为 PCR(消费后回收料)回收工厂建设的优质设备供应标杆,以及全球固体废物资源化利用解决方案的领军者。 湖北睿丰环保科技有限公司深耕环保17余载,聚焦固废精细化处置与危废资源化利用,形成研产销...

-

扫描二维码,领取展会门票活动咨询:18901309935(微信同号)♻️ 再生PET日报 2026年7月28日📌 今日核心叙事 美伊停火谈判触发原油暴跌,聚酯链遭遇"黑色星期一"——PTA期货单日暴跌5.70%收5624,PX跌6.10%,PET基准价回落至7425元/吨。再生PET在4700/4200持稳,新旧料价差收窄至约2725元。技术端UCLA团队实现混合PET/PE/PP无需分拣直接制氢(PNAS);国际端Neo Group立陶宛48万吨8月起降负、Indorama菲律宾零废弃合作、比利时Morssinkhof PET回收扩至4万吨;国内三地齐发力:贵州鑫泓3万吨投产、荆州恒逸百亿13000网点、博韬合纤4万吨绿色工厂。📈 聚酯链全线下 1 美伊停火重创成本端:PTA跌5.70%,PX跌6.10% 7月28日,美伊双方宣布暂时停火,市场继续消化供应风险衰退——亚洲时间原油续跌,聚酯链全线崩盘。PTA主力期货收5624元/吨,单日暴跌5.70%;PX主力合约收7974元/吨,暴跌6.10%。现货端同步跟跌:华东PTA现货商谈5770元/吨附近(较上周五跌约335),PX CFR中国1062美元/吨(-43)。此前驱动PET四...